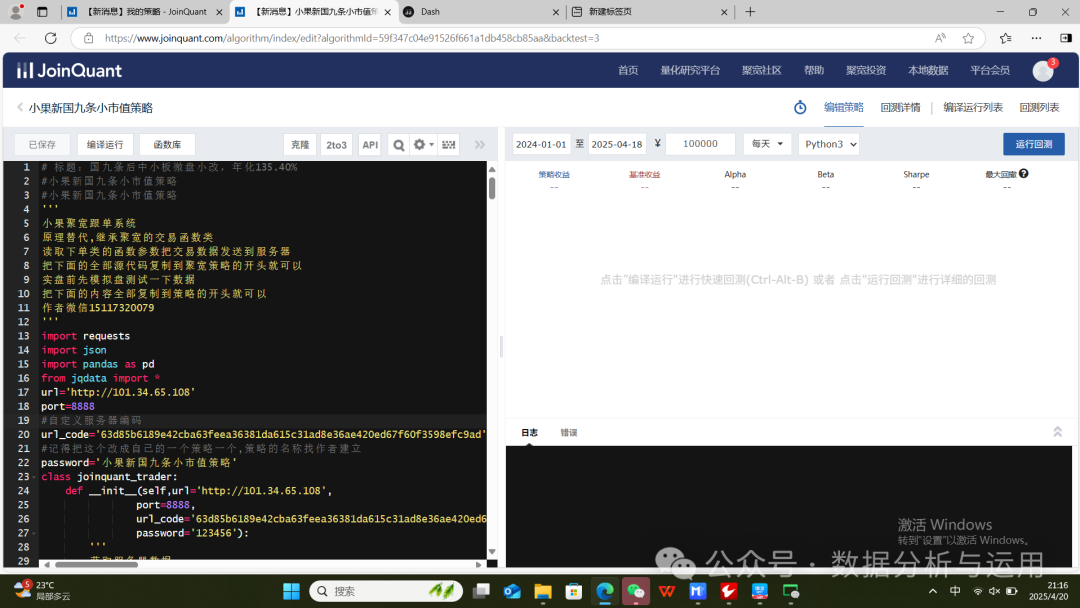

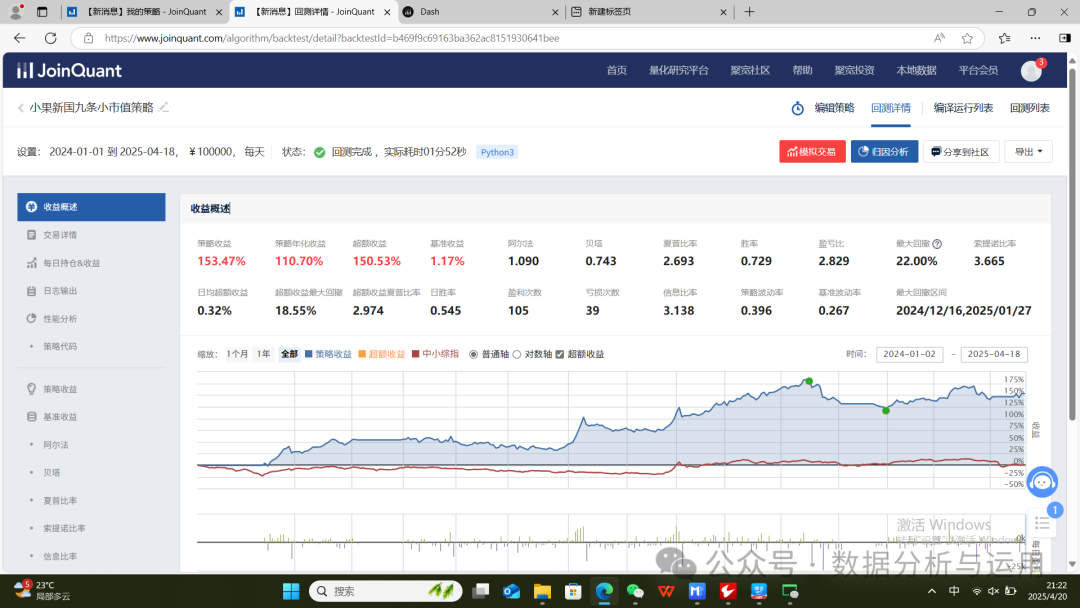

聚宽策略----国九条后中小板微盘小改,年化135.40%

最近在研究的聚宽策略,一般技术分析的我直接转qmt了,财务因子有一点麻烦,我直接利用我开发强大的服务器系统,直接读取信号,最近在优化一下系统,最近在开发对接bigquant的交易系统,完成了api数据的对接

文章

聚宽策略----国九条后中小板微盘小改,年化135.40%![]() https://mp.weixin.qq.com/s/a01ilT05Dye4uIvjui7W-Q

https://mp.weixin.qq.com/s/a01ilT05Dye4uIvjui7W-Q

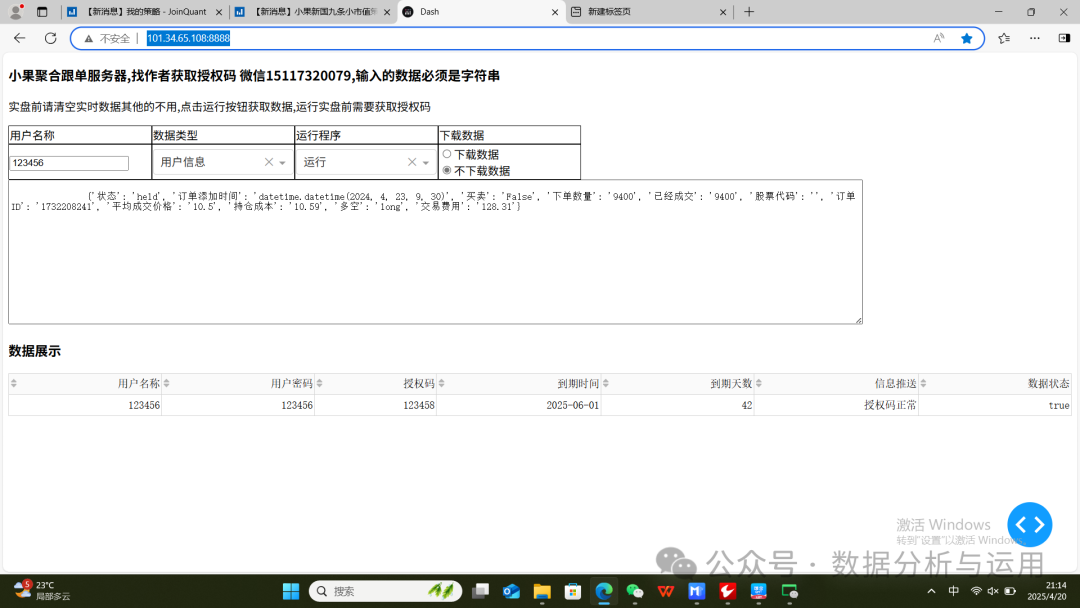

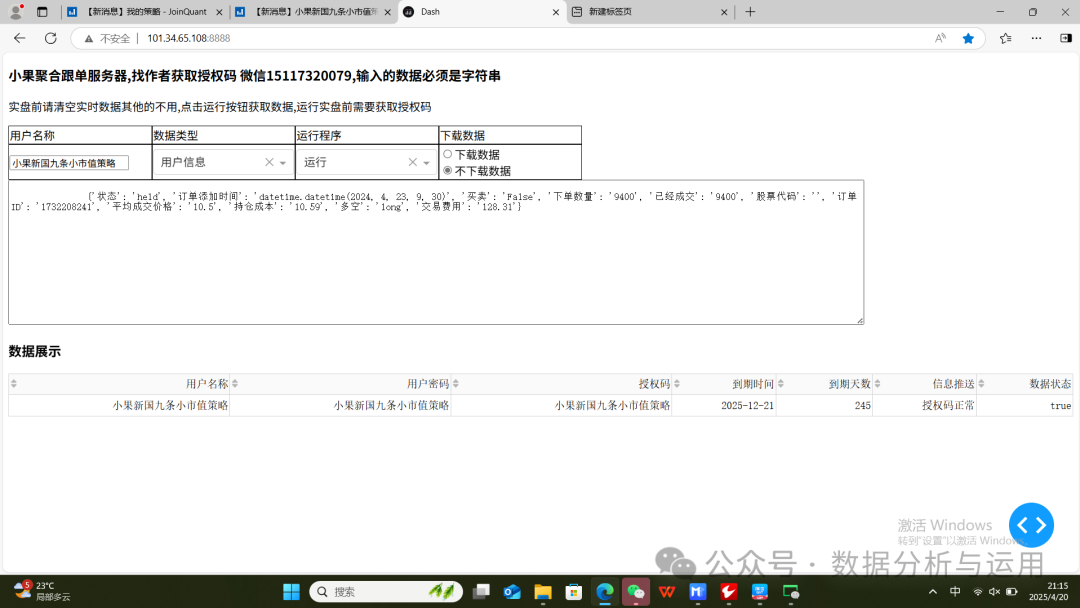

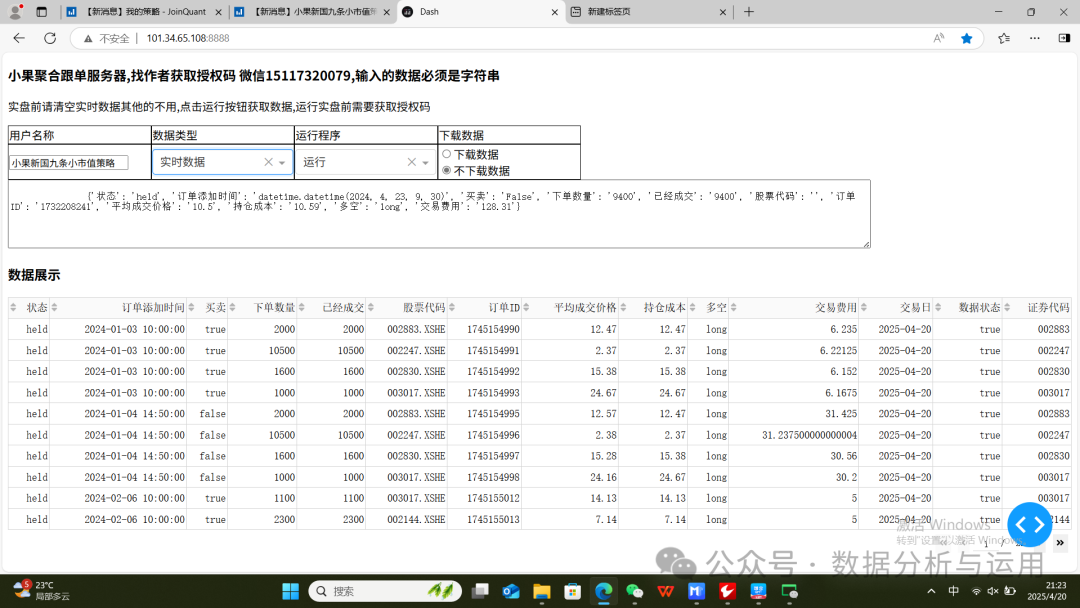

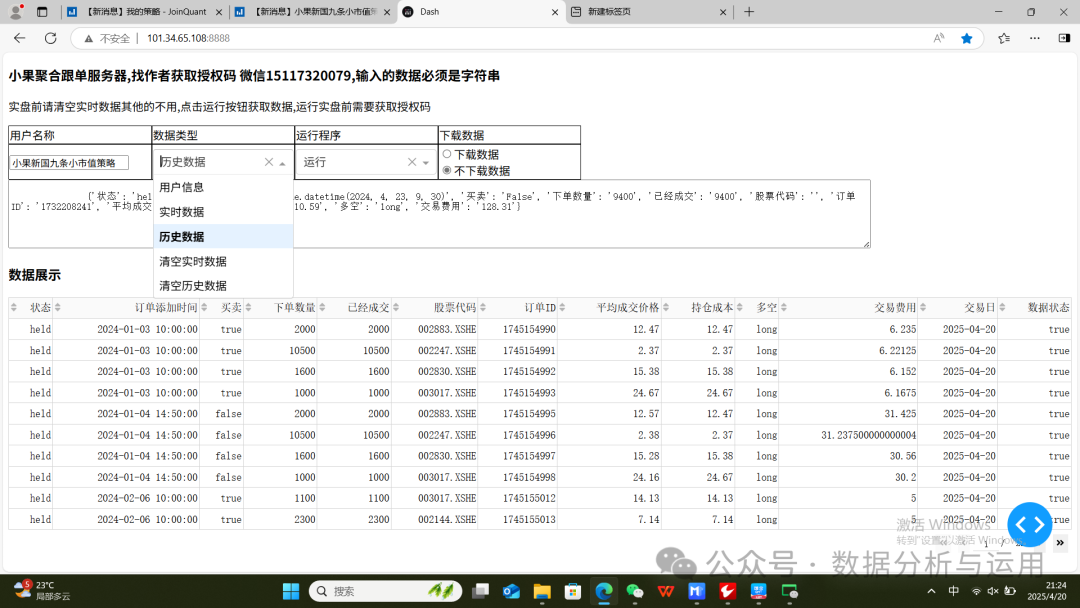

高速服务器 http://101.34.65.108:8888/

聚宽设置只需要输入策略的授权码就可以

授权码:小果新国九条小市值策略

可以服务器查询授权码是否注册,可以找我注册,授权码必须唯一,一个策略一个,没有问题

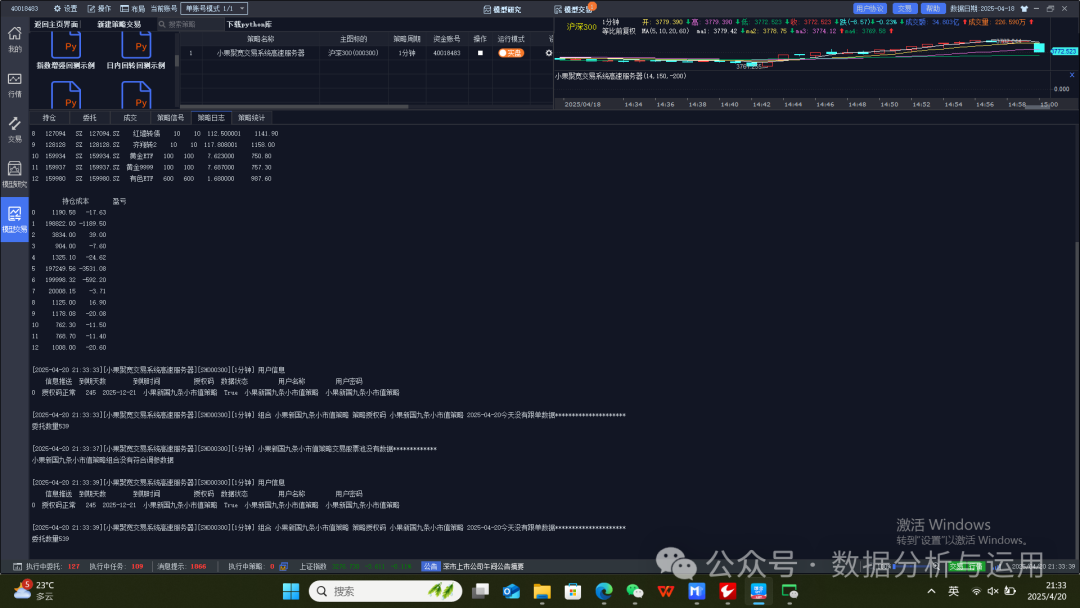

点击测试可以看回测数据

回测数据

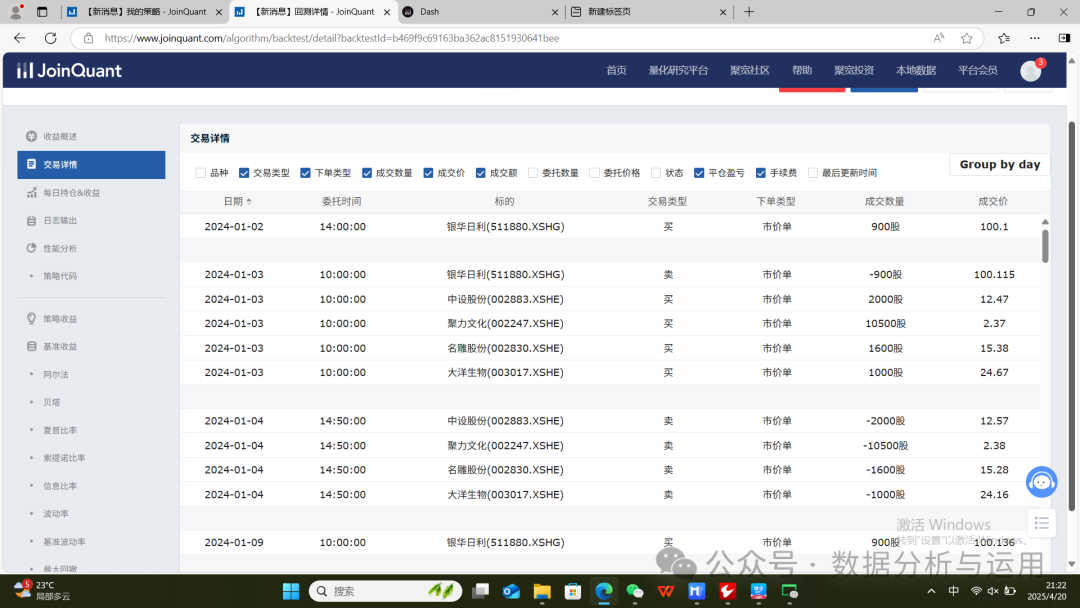

交易数据

服务器接受的数据,输入授权码就可以:小果新国九条小市值策略

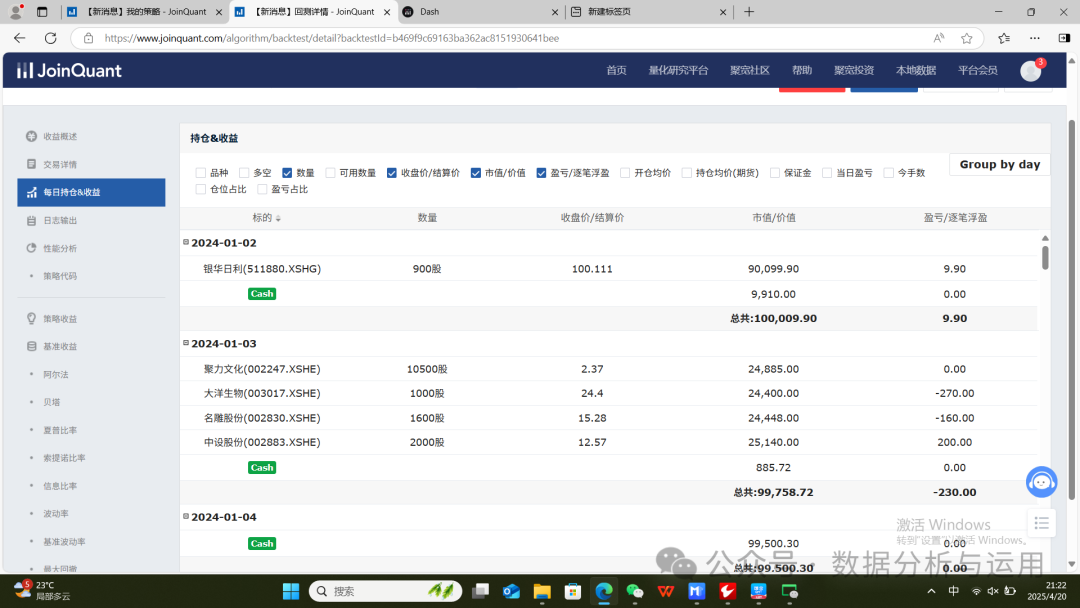

数据全部存在了数据库

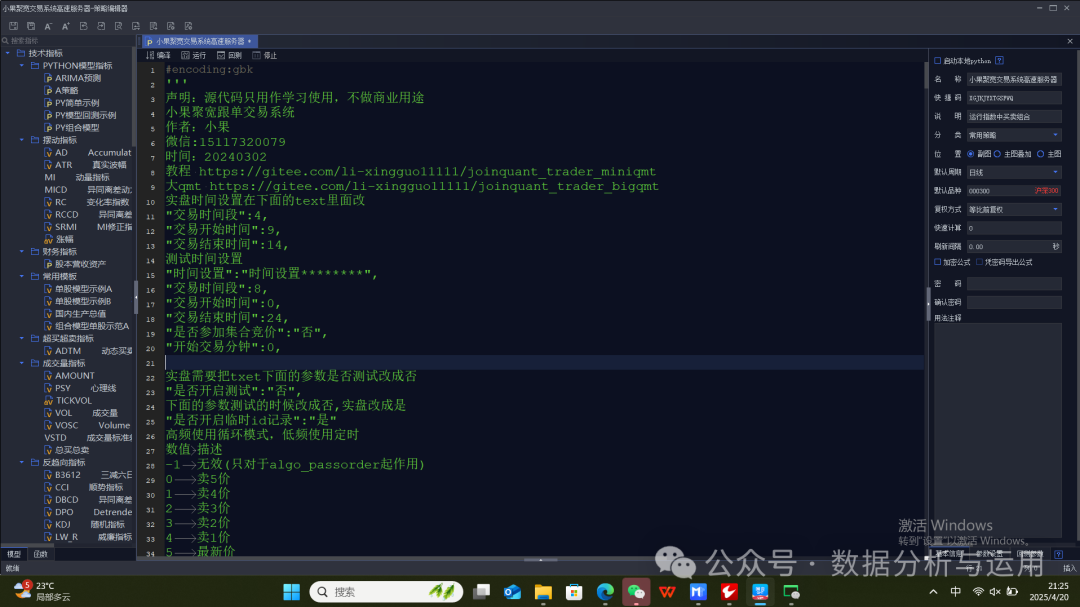

实盘设置参考实盘,先设置测试模式,文章里面有说明

测试时候的设置输入账户

输入策略授权码,多策略用逗号隔开

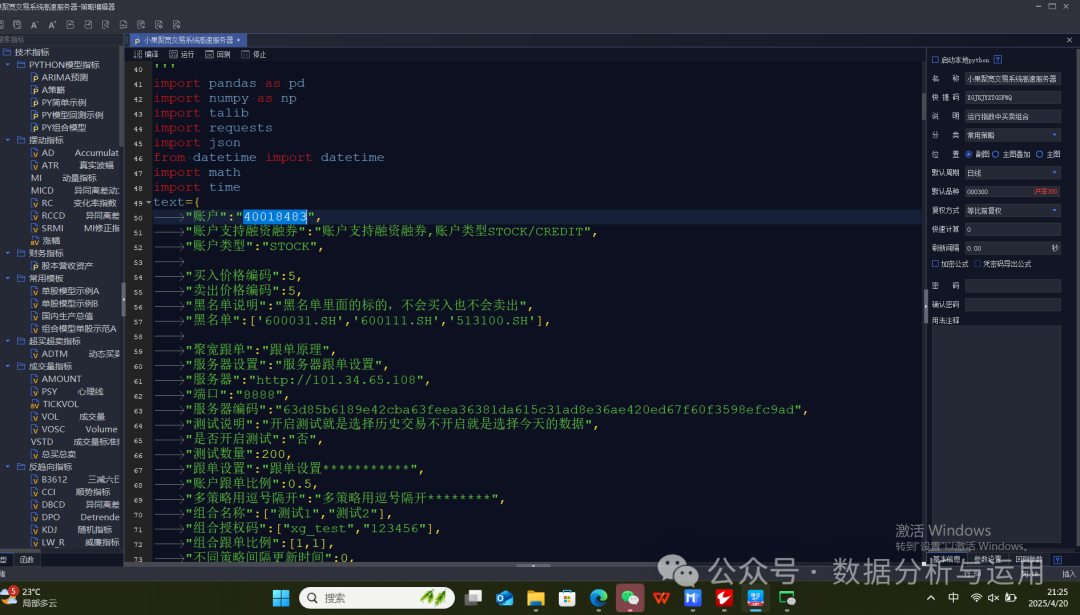

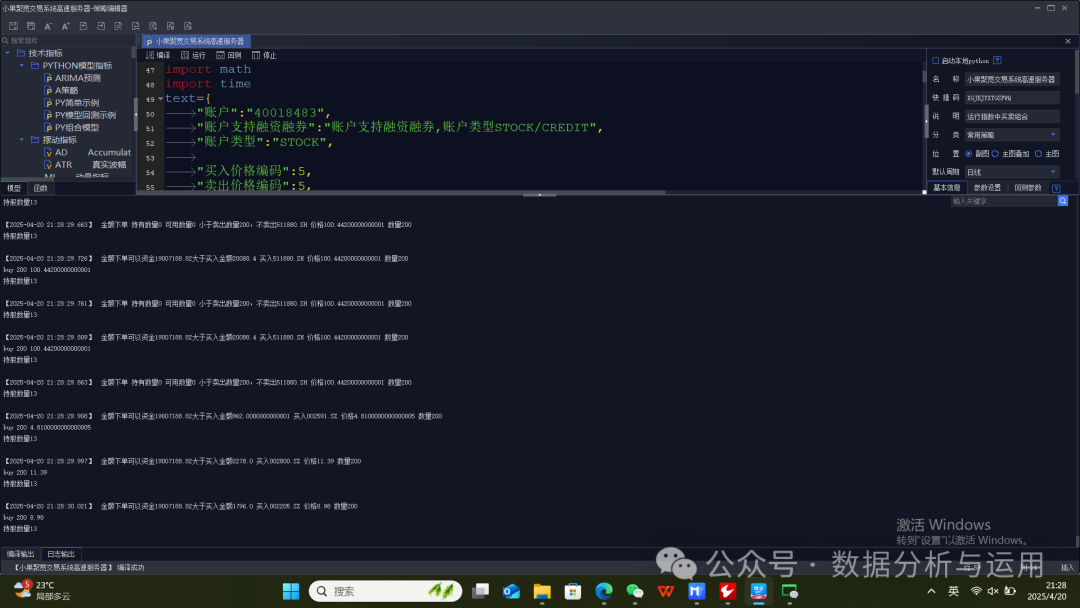

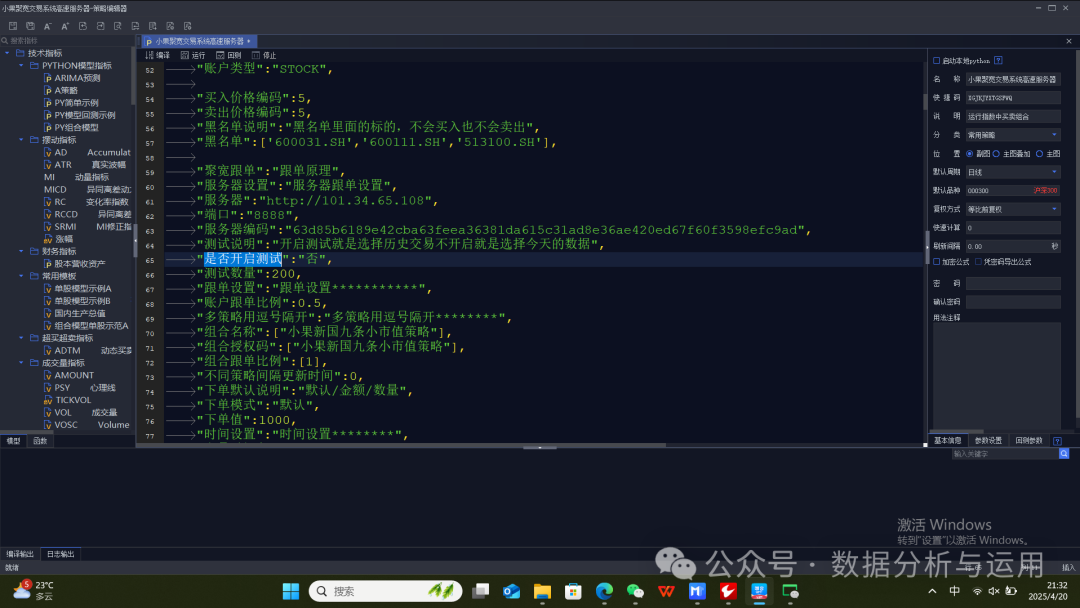

测试时候的参数设置全部在text里面改

text={"账户":"40018483","账户支持融资融券":"账户支持融资融券,账户类型STOCK/CREDIT","账户类型":"STOCK","买入价格编码":5,"卖出价格编码":5,"黑名单说明":"黑名单里面的标的,不会买入也不会卖出","黑名单":['600031.SH','600111.SH','513100.SH'],"聚宽跟单":"跟单原理","服务器设置":"服务器跟单设置","服务器":"http://101.34.65.108","端口":"8888","服务器编码":"63d85b6189e42cba63feea36381da615c31ad8e36ae420ed67f60f3598efc9ad","测试说明":"开启测试就是选择历史交易不开启就是选择今天的数据","是否开启测试":"是","测试数量":200,"跟单设置":"跟单设置***********","账户跟单比例":0.5,"多策略用逗号隔开":"多策略用逗号隔开********","组合名称":["小果新国九条小市值策略"],"组合授权码":["小果新国九条小市值策略"],"组合跟单比例":[1],"不同策略间隔更新时间":0,"下单默认说明":"默认/金额/数量","下单模式":"默认","下单值":1000,"时间设置":"时间设置********","交易时间段":8,"交易开始时间":0,"交易结束时间":24,"是否参加集合竞价":"否","开始交易分钟":0,"是否开启临时id记录":"否"}

点击测试看看

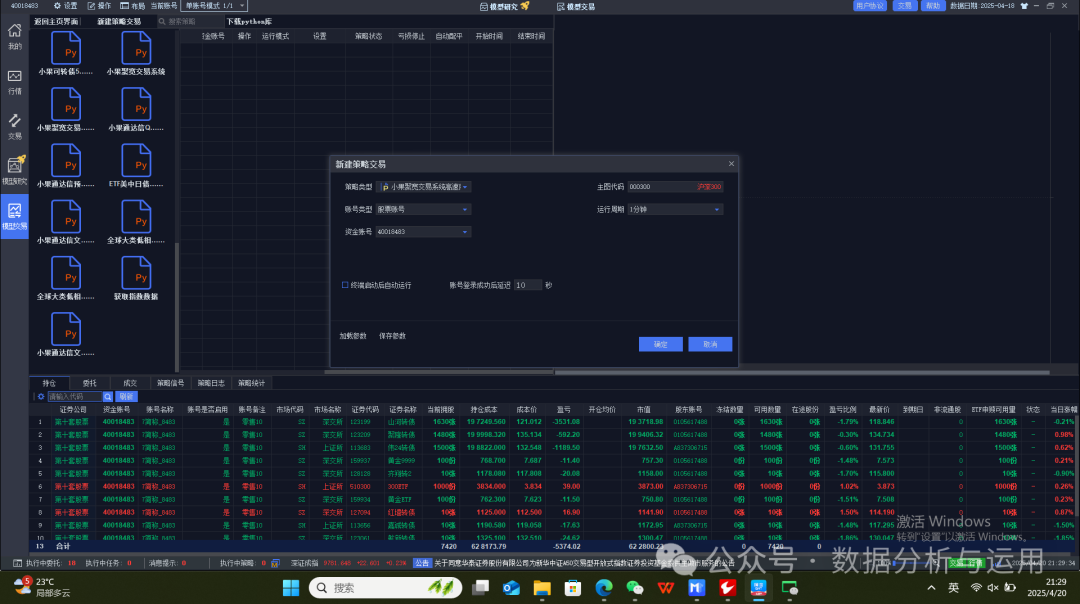

测试没有问题直接挂模型交易实盘

点击运行

策略的交易数据

交易数据

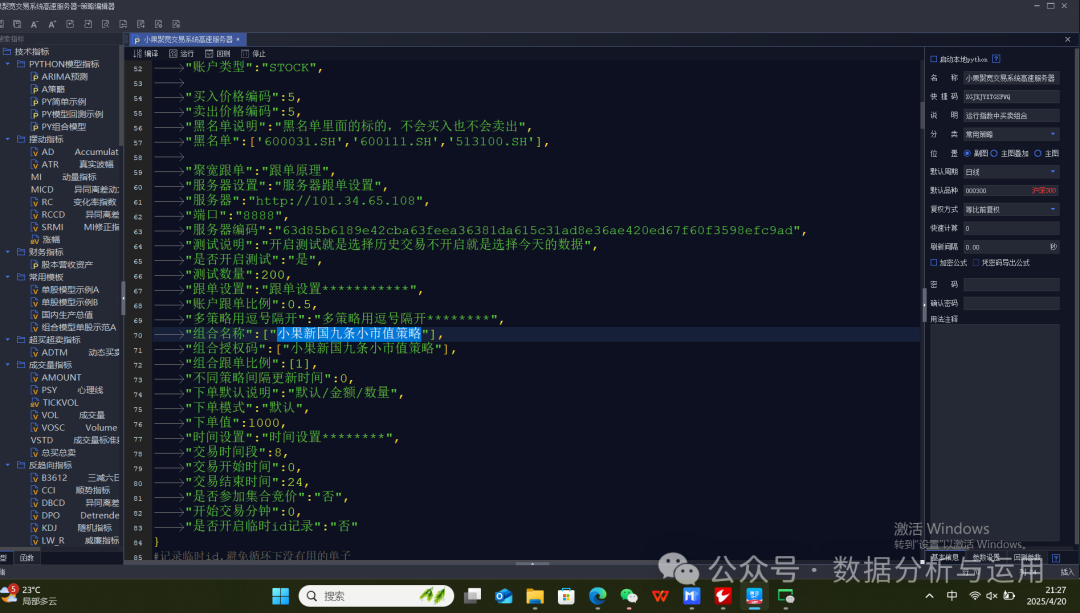

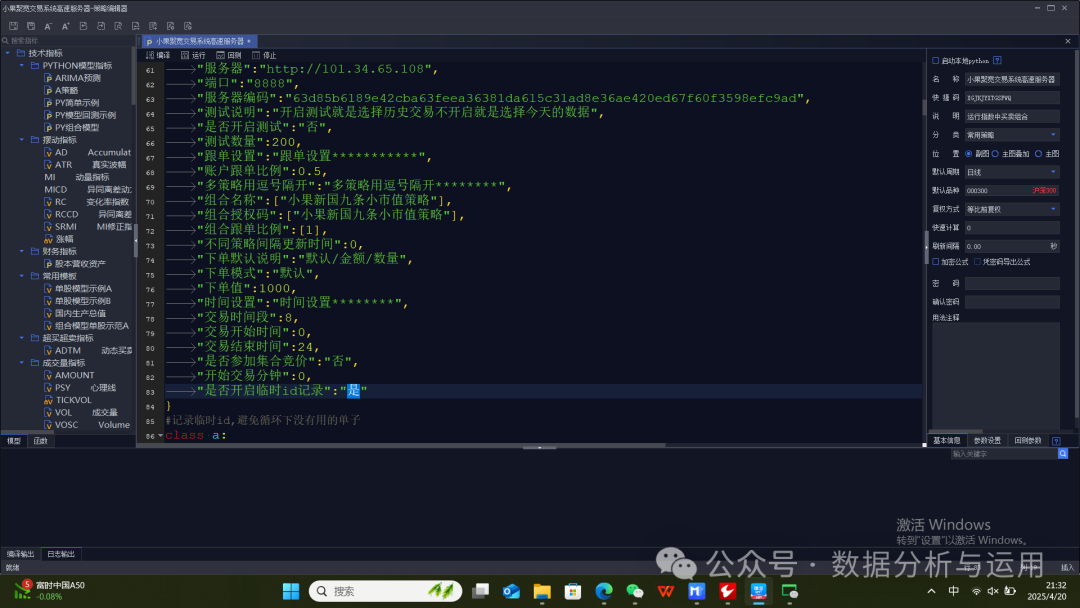

测试没有问题把参数改成实盘就可以,是否测试参数改成否,开启临时id记录

实盘参数设置

实盘参数设置

text={"账户":"40018483","账户支持融资融券":"账户支持融资融券,账户类型STOCK/CREDIT","账户类型":"STOCK","买入价格编码":5,"卖出价格编码":5,"黑名单说明":"黑名单里面的标的,不会买入也不会卖出","黑名单":['600031.SH','600111.SH','513100.SH'],"聚宽跟单":"跟单原理","服务器设置":"服务器跟单设置","服务器":"http://101.34.65.108","端口":"8888","服务器编码":"63d85b6189e42cba63feea36381da615c31ad8e36ae420ed67f60f3598efc9ad","测试说明":"开启测试就是选择历史交易不开启就是选择今天的数据","是否开启测试":"否","测试数量":200,"跟单设置":"跟单设置***********","账户跟单比例":0.5,"多策略用逗号隔开":"多策略用逗号隔开********","组合名称":["小果新国九条小市值策略"],"组合授权码":["小果新国九条小市值策略"],"组合跟单比例":[1],"不同策略间隔更新时间":0,"下单默认说明":"默认/金额/数量","下单模式":"默认","下单值":1000,"时间设置":"时间设置********","交易时间段":8,"交易开始时间":0,"交易结束时间":24,"是否参加集合竞价":"否","开始交易分钟":0,"是否开启临时id记录":"是"}

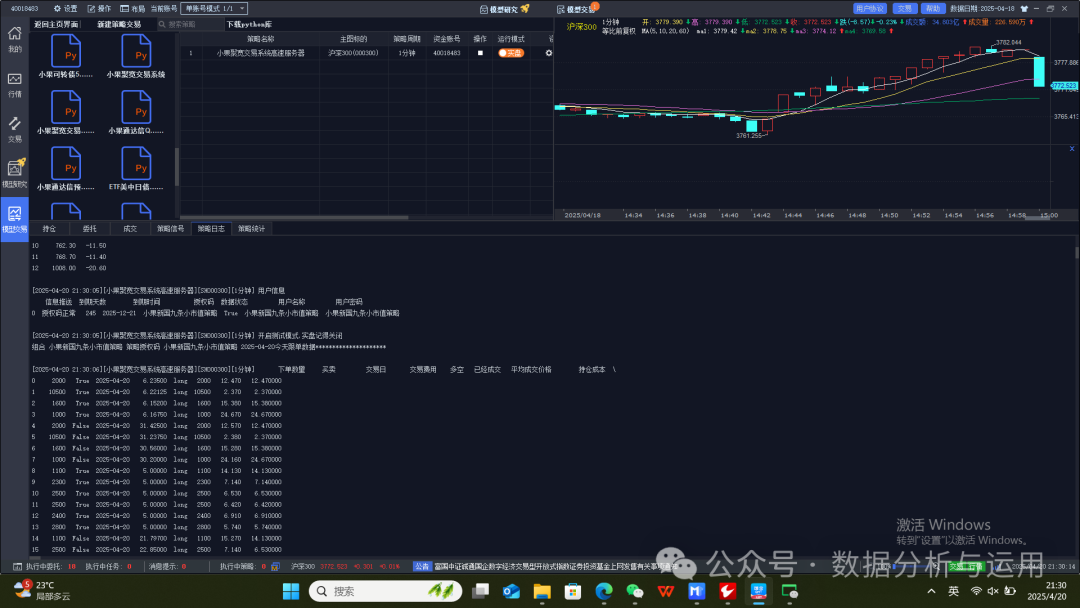

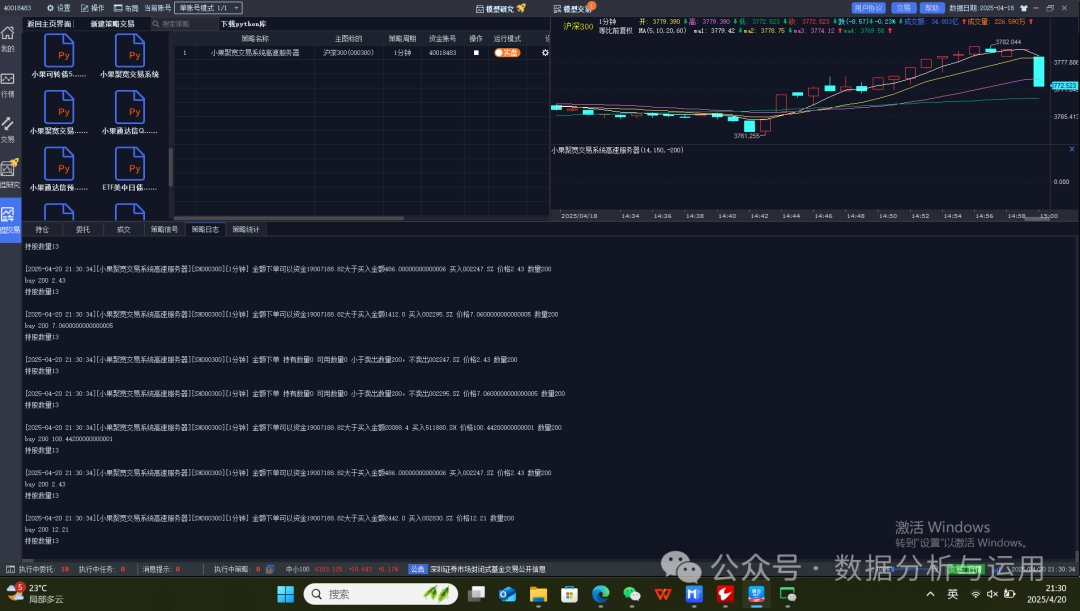

重新启动策略就可以

实时更新分析数据

当然我也有miniqmt版本挂服务器24小时运行就是比较复杂

源代码我全部上传知识星球了可以加入直接下载不懂的问我就可以量化支持

加我备注入群可以加入量化群

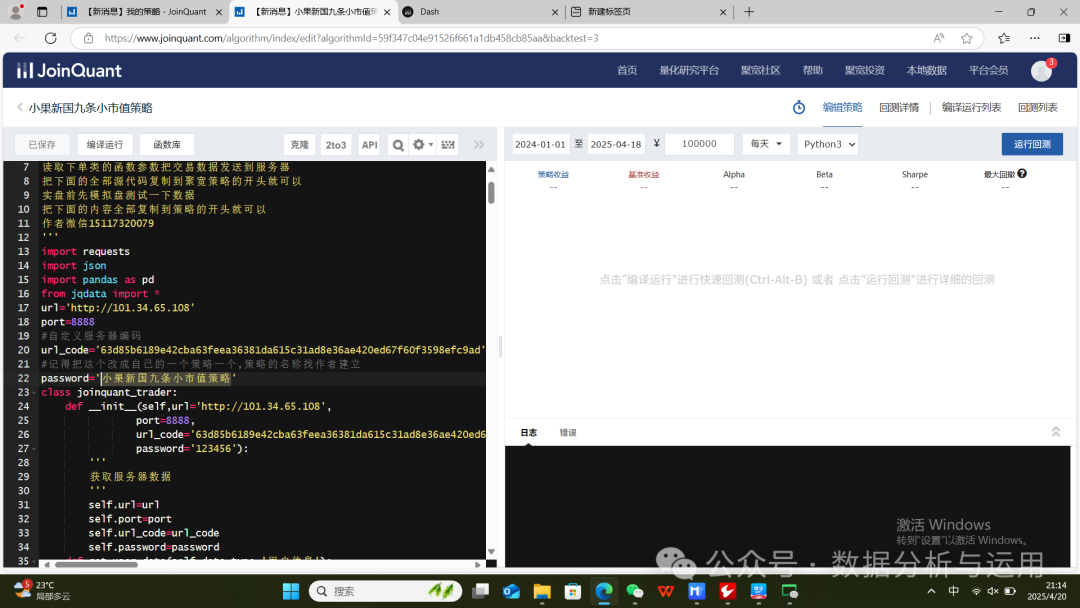

聚宽源代码

# 标题:国九条后中小板微盘小改,年化135.40%#小果新国九条小市值策略#小果新国九条小市值策略'''小果聚宽跟单系统原理替代,继承聚宽的交易函数类读取下单类的函数参数把交易数据发送到服务器把下面的全部源代码复制到聚宽策略的开头就可以实盘前先模拟盘测试一下数据把下面的内容全部复制到策略的开头就可以作者微信15117320079'''import requestsimport jsonimport pandas as pdfrom jqdata import *url='http://101.34.65.108'port=8888#自定义服务器编码url_code='63d85b6189e42cba63feea36381da615c31ad8e36ae420ed67f60f3598efc9ad'#记得把这个改成自己的一个策略一个,策略的名称找作者建立password='小果新国九条小市值策略'class joinquant_trader:def __init__(self,url='http://101.34.65.108',port=8888,url_code='63d85b6189e42cba63feea36381da615c31ad8e36ae420ed67f60f3598efc9ad',password='123456'):'''获取服务器数据'''self.url=urlself.port=portself.url_code=url_codeself.password=passworddef get_user_data(self,data_type='用户信息'):'''获取使用的数据data_type='用户信息','实时数据',历史数据','清空实时数据','清空历史数据''''url='{}:{}/_dash-update-component'.format(self.url,self.port)headers={'Content-Type':'application/json'}data={"output":"joinquant_trader_table.data@{}".format(self.url_code),"outputs":{"id":"joinquant_trader_table","property":"data@{}".format(self.url_code)},"inputs":[{"id":"joinquant_trader_password","property":"value","value":self.password},{"id":"joinquant_trader_data_type","property":"value","value":data_type},{"id":"joinquant_trader_text","property":"value","value":"\n {'状态': 'held', '订单添加时间': 'datetime.datetime(2024, 4, 23, 9, 30)', '买卖': 'False', '下单数量': '9400', '已经成交': '9400', '股票代码': '001.XSHE', '订单ID': '1732208241', '平均成交价格': '10.5', '持仓成本': '10.59', '多空': 'long', '交易费用': '128.31'}\n "},{"id":"joinquant_trader_run","property":"value","value":"运行"},{"id":"joinquant_trader_down_data","property":"value","value":"不下载数据"}],"changedPropIds":["joinquant_trader_run.value"],"parsedChangedPropsIds":["joinquant_trader_run.value"]}res=requests.post(url=url,data=json.dumps(data),headers=headers)text=res.json()df=pd.DataFrame(text['response']['joinquant_trader_table']['data'])return dfdef send_order(self,result):'''发送交易数据'''url='{}:{}/_dash-update-component'.format(self.url,self.port)headers={'Content-Type':'application/json'}data={"output":"joinquant_trader_table.data@{}".format(self.url_code),"outputs":{"id":"joinquant_trader_table","property":"data@{}".format(self.url_code)},"inputs":[{"id":"joinquant_trader_password","property":"value","value":self.password},{"id":"joinquant_trader_data_type","property":"value","value":'实时数据'},{"id":"joinquant_trader_text","property":"value","value":result},{"id":"joinquant_trader_run","property":"value","value":"运行"},{"id":"joinquant_trader_down_data","property":"value","value":"不下载数据"}],"changedPropIds":["joinquant_trader_run.value"],"parsedChangedPropsIds":["joinquant_trader_run.value"]}res=requests.post(url=url,data=json.dumps(data),headers=headers)text=res.json()df=pd.DataFrame(text['response']['joinquant_trader_table']['data'])return df#继承类xg_data=joinquant_trader(url=url,port=port,password=password,url_code=url_code)def send_order(result):'''发送函数status: 状态, 一个OrderStatus值add_time: 订单添加时间, [datetime.datetime]对象is_buy: bool值, 买还是卖,对于期货:开多/平空 -> 买开空/平多 -> 卖amount: 下单数量, 不管是买还是卖, 都是正数filled: 已经成交的股票数量, 正数security: 股票代码order_id: 订单IDprice: 平均成交价格, 已经成交的股票的平均成交价格(一个订单可能分多次成交)avg_cost: 卖出时表示下卖单前的此股票的持仓成本, 用来计算此次卖出的收益. 买入时表示此次买入的均价(等同于price).side: 多/空,'long'/'short'action: 开/平, 'open'/'close'commission交易费用(佣金、税费等)'''data={}data['状态']=str(result.status)data['订单添加时间']=str(result.add_time)data['买卖']=str(result.is_buy)data['下单数量']=str(result.amount)data['已经成交']=str(result.filled)data['股票代码']=str(result.security)data['订单ID']=str(result.order_id)data['平均成交价格']=str(result.price)data['持仓成本']=str(result.avg_cost)data['多空']=str(result.side)data['交易费用']=str(result.commission)result=str(data)xg_data.send_order(result)return datadef xg_order(func):'''继承order对象 数据交易函数'''def wrapper(*args, **kwargs):result = func(*args, **kwargs)if result == None:returnsend_order(result)return resultreturn wrapperdef xg_order_target(func):'''继承order_target对象 百分比'''def wrapper(*args, **kwargs):result = func(*args, **kwargs)if result == None:returnsend_order(result)return resultreturn wrapperdef xg_order_value(func):'''继承order_value对象 数量'''def wrapper(*args, **kwargs):result = func(*args, **kwargs)if result == None:returnsend_order(result)return resultreturn wrapperdef xg_order_target_value(func):'''继承order_target_value对象 数量'''def wrapper(*args, **kwargs):result = func(*args, **kwargs)if result == None:returnsend_order(result)return resultreturn wrapperorder = xg_order(order)order_target = xg_order_target(order_target)order_value = xg_order_value(order_value)order_target_value = xg_order_target_value(order_target_value)from jqdata import *from jqfactor import *import numpy as npimport pandas as pdfrom datetime import time,datefrom jqdata import finance#初始化函数def initialize(context):# 开启防未来函数set_option('avoid_future_data', True)# 成交量设置#set_option('order_volume_ratio', 0.10)# 设定基准set_benchmark('399101.XSHE')# 用真实价格交易set_option('use_real_price', True)# 将滑点设置为0set_slippage(FixedSlippage(3/10000))# 设置交易成本万分之三,不同滑点影响可在归因分析中查看set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=2.5/10000, close_commission=2.5/10000, close_today_commission=0, min_commission=5),type='stock')# 过滤order中低于error级别的日志log.set_level('order', 'error')log.set_level('system', 'error')log.set_level('strategy', 'debug')#初始化全局变量 boolg.trading_signal = True # 是否为可交易日g.run_stoploss = True # 是否进行止损g.filter_audit = False # 是否筛选审计意见g.adjust_num = True # 是否调整持仓数量#全局变量listg.hold_list = [] #当前持仓的全部股票g.yesterday_HL_list = [] #记录持仓中昨日涨停的股票g.target_list = []g.pass_months = [1, 4] # 空仓的月份g.limitup_stocks = [] # 记录涨停的股票避免再次买入#全局变量float/strg.min_mv = 10 # 股票最小市值要求g.max_mv = 100 # 股票最大市值要求g.stock_num = 4 # 持股数量g.stoploss_list = [] # 止损卖出列表g.other_sale = [] # 其他卖出列表g.stoploss_strategy = 3 # 1为止损线止损,2为市场趋势止损, 3为联合1、2策略g.stoploss_limit = 0.09 # 止损线g.stoploss_market = 0.05 # 市场趋势止损参数g.highest = 50 # 股票单价上限设置g.money_etf = '511880.XSHG' # 空仓月份持有银华日利ETF# 设置交易运行时间run_daily(prepare_stock_list, '9:05')run_daily(trade_afternoon, time='14:00', reference_security='399101.XSHE') #检查持仓中的涨停股是否需要卖出run_daily(stop_loss, time='10:00') # 止损函数run_daily(close_account, '14:50')run_weekly(weekly_adjustment,2,'10:00')#run_weekly(print_position_info, 5, time='15:10', reference_security='000300.XSHG')#1-1 准备股票池def prepare_stock_list(context):#获取已持有列表g.limitup_stocks = []g.hold_list = list(context.portfolio.positions)#获取昨日涨停列表if g.hold_list:df = get_price(g.hold_list, end_date=context.previous_date, frequency='daily', fields=['close','high_limit','low_limit'], count=1, panel=False, fill_paused=False)df = df[df['close'] == df['high_limit']]g.yesterday_HL_list = df['code'].tolist()else:g.yesterday_HL_list = []#判断今天是否为账户资金再平衡的日期g.trading_signal = today_is_between(context)#1-2 选股模块def get_stock_list(context):final_list = []MKT_index = '399101.XSHE'initial_list = filter_stocks(context, get_index_stocks(MKT_index))# 国九更新:过滤近一年净利润为负且营业收入小于1亿的# 国九更新:过滤近一年期末净资产为负的 (经查询没有为负数的,所以直接pass这条)# 国九更新:过滤近一年审计建议无法出具或者为负面建议的 (经过净利润等筛选,审计意见几乎不会存在异常)q = query(valuation.code,).filter(valuation.code.in_(initial_list),valuation.market_cap.between(g.min_mv,g.max_mv), # 总市值 circulating_market_cap/market_cap 单位:亿元income.np_parent_company_owners > 0, # 归属于母公司所有者的净利润(元)income.net_profit > 0, # 净利润(元)income.operating_revenue > 1e8 # 营业收入 (元)).order_by(valuation.market_cap.asc()).limit(g.stock_num*3)df = get_fundamentals(q)# 如果筛选审计意见会大幅度增加回测时长,实测增加此项筛选不影响选股if g.filter_audit:before_audit_filter = len(df)df['audit'] = df['code'].apply(lambda x: filter_audit(context, x))df_audit = df[df['audit'] == True]log.info('去除掉了存在审计问题的股票{}只'.format(len(df)-before_audit_filter))final_list = df['code'].tolist()if final_list:last_prices = history(1, unit='1d', field='close', security_list=final_list)return [stock for stock in final_list if stock in g.hold_list or last_prices[stock][-1] <= g.highest]else:# 由于有时候选股条件苛刻,所以会没有股票入选,这时买入银华日利ETFlog.info('无适合股票,买入ETF')return [g.money_etf]#1-3 整体调整持仓def weekly_adjustment(context):if g.trading_signal:if g.adjust_num:new_num = adjust_stock_num(context)g.stock_num = new_numlog.info(f'持仓数量修改为{new_num}')g.target_list = get_stock_list(context)[:g.stock_num]log.info(str(g.target_list))sell_list = [stock for stock in g.hold_list if stock not in g.target_list and stock not in g.yesterday_HL_list]hold_list = [stock for stock in g.hold_list if stock in g.target_list or stock in g.yesterday_HL_list]log.info("卖出[%s]" % (str(sell_list)))log.info("已持有[%s]" % (str(hold_list)))for stock in sell_list:order_target_value(stock, 0)buy_list = [stock for stock in g.target_list if stock not in g.hold_list]buy_security(context, buy_list,len(buy_list))else:buy_security(context, [g.money_etf],1)log.info('该月份为空仓月份,持有银华日利ETF')#1-4 调整昨日涨停股票def check_limit_up(context):now_time = context.current_dtif g.yesterday_HL_list != []:#对昨日涨停股票观察到尾盘如不涨停则提前卖出,如果涨停即使不在应买入列表仍暂时持有for stock in g.yesterday_HL_list:current_data = get_price(stock, end_date=now_time, frequency='1m', fields=['close','high_limit'], skip_paused=False, fq='pre', count=1, panel=False, fill_paused=True)if current_data.iloc[0,0] < current_data.iloc[0,1]:log.info("[%s]涨停打开,卖出" % (stock))order_target_value(stock, 0)g.other_sale.append(stock)g.limitup_stocks.append(stock)else:log.info("[%s]涨停,继续持有" % (stock))#1-5 如果昨天有股票卖出或者买入失败造成空仓,剩余的金额当日买入def check_remain_amount(context):addstock_num = len(g.other_sale)loss_num = len(g.stoploss_list)empty_num = addstock_num + loss_numg.hold_list = context.portfolio.positionsif len(g.hold_list) < g.stock_num:# 计算需要买入的股票数量,止损仓位补足货币etf# 可替换下一行代码以更换逻辑:改为将清空仓位全部补足股票,而非原作中止损仓位补充货币etf# num_stocks_to_buy = min(empty_num,g.stock_num-len(g.hold_list))num_stocks_to_buy = min(addstock_num,g.stock_num-len(g.hold_list))target_list = [stock for stock in g.target_list if stock not in g.limitup_stocks][:num_stocks_to_buy]log.info('有余额可用'+str(round((context.portfolio.cash),2))+'元。买入'+ str(target_list))buy_security(context,target_list,len(target_list))if loss_num !=0:log.info('有余额可用'+str(round((context.portfolio.cash),2))+'元。买入货币基金'+ str(g.money_etf))buy_security(context,[g.money_etf],loss_num)g.stoploss_list = []g.other_sale = []#1-6 下午检查交易def trade_afternoon(context):if g.trading_signal:check_limit_up(context)check_remain_amount(context)buy_security(context,[g.money_etf],1)#1-7 止盈止损def stop_loss(context):if g.run_stoploss:current_positions = context.portfolio.positionsif g.stoploss_strategy == 1 or g.stoploss_strategy == 3:for stock in current_positions.keys():price = current_positions[stock].priceavg_cost = current_positions[stock].avg_cost# 个股盈利止盈if price >= avg_cost * 2:order_target_value(stock, 0)log.debug("收益100%止盈,卖出{}".format(stock))g.other_sale.append(stock)# 个股止损elif price < avg_cost * (1 - g.stoploss_limit):order_target_value(stock, 0)log.debug("收益止损,卖出{}".format(stock))g.stoploss_list.append(stock)if g.stoploss_strategy == 2 or g.stoploss_strategy == 3:stock_df = get_price(security=get_index_stocks('399101.XSHE'),end_date=context.previous_date, frequency='daily',fields=['close', 'open'], count=1, panel=False)# 计算成分股平均涨跌,即指数涨跌幅down_ratio = (1 - stock_df['close'] / stock_df['open']).mean()# 市场大跌止损if down_ratio >= g.stoploss_market:g.stoploss_list.append(stock)log.debug("大盘惨跌,平均降幅{:.2%}".format(down_ratio))for stock in current_positions.keys():order_target_value(stock, 0)#1-8 动态调仓代码def adjust_stock_num(context):ma_para = 10 # 设置MA参数today = context.previous_dateindex_df = get_price('399101.XSHE', end_date=today,count = ma_para,fields = 'close', frequency='daily')ma = index_df['close'].mean()last_row = index_df['close'].iloc[-1]diff = last_row - ma# 根据差值结果返回数字result = 3 if diff >= 500 else \3 if 200 <= diff < 500 else \4 if -200 <= diff < 200 else \5 if -500 <= diff < -200 else \6return result#2 过滤各种股票def filter_stocks(context, stock_list):current_data = get_current_data()# 涨跌停和最近价格的判断last_prices = history(1, unit='1m', field='close', security_list=stock_list)# 过滤标准filtered_stocks = []for stock in stock_list:if current_data[stock].paused: # 停牌continueif current_data[stock].is_st: # STcontinueif '退' in current_data[stock].name: # 退市continueif stock.startswith('30') or stock.startswith('68') or stock.startswith('8') or stock.startswith('4'): # 市场类型continueif not (stock in context.portfolio.positions or last_prices[stock][-1] < current_data[stock].high_limit): # 涨停continueif not (stock in context.portfolio.positions or last_prices[stock][-1] > current_data[stock].low_limit): # 跌停continue# 次新股过滤start_date = get_security_info(stock).start_dateif context.previous_date - start_date < timedelta(days=375):continuefiltered_stocks.append(stock)return filtered_stocks#2.1 筛选审计意见def filter_audit(context, code):# 获取审计意见,近三年内如果有不合格(report_type为2、3、4、5)的审计意见则返回False,否则返回Truelstd = context.previous_datelast_year = lstd.replace(year=lstd.year - 3, month=1, day=1)q=query(finance.STK_AUDIT_OPINION.code, finance.STK_AUDIT_OPINION.report_type).filter(finance.STK_AUDIT_OPINION.code==code,finance.STK_AUDIT_OPINION.pub_date>=last_year)df=finance.run_query(q)df['report_type'] = df['report_type'].astype(str)contains_nums = df['report_type'].str.contains(r'2|3|4|5')return not contains_nums.any()#3-4 买入模块def buy_security(context,target_list,num):#调仓买入position_count = len(context.portfolio.positions)target_num = numif target_num !=0:value = context.portfolio.cash / target_numfor stock in target_list:order_target_value(stock, value)log.info("买入[%s](%s元)" % (stock,value))if len(context.portfolio.positions) == g.stock_num:break#4-1 判断今天是否跳过月份def today_is_between(context):# 根据g.pass_month跳过指定月份month = context.current_dt.month# 判断当前月份是否在指定月份范围内if month in g.pass_months:code = '399303.XSHE'close = history(count = 3, unit='1d', field='close', security_list= [code], df = False, skip_paused = False, fq = 'none')[code]if close[-1] > close[-2] * 0.995 and close[-1] > close[-3] * 0.994:return True# 判断当前日期是否在指定日期范围内return Falseelse:return Truedef close_account(context):if not g.trading_signal:curr_data = get_current_data()if len(g.hold_list) != 0 and g.hold_list != [g.money_etf]:for stock in g.hold_list:if stock == g.money_etf:continueif curr_data[stock].last_price == curr_data[stock].low_limit or curr_data[stock].paused:continueorder_target_value(stock, 0)log.info("卖出[%s]" % (stock))def print_position_info(context):for position in list(context.portfolio.positions.values()):securities=position.securitycost=position.avg_costprice=position.priceret=100*(price/cost-1)value=position.valueamount=position.total_amountprint('代码:{}'.format(securities))print('成本价:{}'.format(format(cost,'.2f')))print('现价:{}'.format(price))print('收益率:{}%'.format(format(ret,'.2f')))print('持仓(股):{}'.format(amount))print('市值:{}'.format(format(value,'.2f')))print('———————————————————————————————————————分割线————————————————————————————————————————')

相关文章:

聚宽策略----国九条后中小板微盘小改,年化135.40%

最近在研究的聚宽策略,一般技术分析的我直接转qmt了,财务因子有一点麻烦,我直接利用我开发强大的服务器系统,直接读取信号,最近在优化一下系统,最近在开发对接bigquant的交易系统,完成了api数据…...

FreeRTOS中断管理

中断优先级 任何中断的优先级都大于任务! 在我们的操作系统,中断同样是具有优先级的,并且我们也可以设置它的优先级,但是他的优先级并不是从 0 ~ 5 ,默认情况下它是从 5 ~ 15 , 0 ~ 4 这5个中断优先级不是FreeRTOS控…...

键入网址到网页显示,期间发生了什么?

文章目录 2.键入网址到网页显示,期间发生了什么?2.1真实地址查询DNS:2.2**协议栈:**上半部分是负责收发数据的TCP和UDP协议,下面一半是用IP协议控制网络包收发操作,在互联网上传数据时,数据会倍…...

)

代理模式(Proxy Pattern)

文章目录 1. 概述1.1 基本概念1.2 为什么需要代理模式1.3 代理模式的四个角色2. 代理模式的类型2.1 静态代理2.2 JDK动态代理2.3 CGLIB动态代理3. 代理模式的UML类图和基本实现3.1 UML类图3.2 基本实现3.2.1 静态代理基本实现3.2.2 JDK动态代理基本实现3.2.3 CGLIB动态代理基本…...

)

9.QT-显示类控件|Label|显示不同格式的文本|显示图片|文本对齐|自动换行|缩进|边距|设置伙伴(C++)

Label QLabel 可以⽤来显⽰⽂本和图⽚ 属性说明textQLabel中的⽂本textFormat⽂本的格式.• Qt::PlainText 纯⽂本• Qt::RichText 富⽂本(⽀持html标签)• Qt::MarkdownText markdown格式• Qt::AutoText 根据⽂本内容⾃动决定⽂本格式pixmapQLabel 内部包含的图⽚.scaledCo…...

Python多任务编程:进程全面详解与实战指南

1. 进程基础概念 1.1 什么是进程? 进程(Process)是指正在执行的程序,是程序执行过程中的一次指令、数据集等的集合。简单来说,进程就是程序的一次执行过程,它是一个动态的概念。 想象你打开电脑上的音乐播放器听歌,…...

【英语语法】词法---副词

目录 副词1. 副词的核心功能2. 副词的分类(1) 按意义分类(2) 按形式分类 3. 副词的构成(1) 形容词变副词的规则(2) 不规则变化 4. 副词的位置(1) 修饰动词时的位置(2) 多个副词的排列顺序 5. 副词的比较级与最高级(1) 规则变化(同形容词)(2) 不规则变化(…...

51c大模型~合集119

我自己的原文哦~ https://blog.51cto.com/whaosoft/13852062 #264页智能体综述 MetaGPT等20家顶尖机构、47位学者参与 近期,大模型智能体(Agent)的相关话题爆火 —— 不论是 Anthropic 抢先 MCP 范式的快速普及,还是 OpenAI…...

Day3:个人中心页面布局前端项目uniapp壁纸实战

接下来我们来弄一下个人中心页面布局user.vue <template><view class"userLayout"><view class"userInfo"><view class"avatar"><image src"../../static/Kx.jpg" mode"aspectFill"></im…...

多元协同网络拓扑模型

一、组织逻辑架构解构 1.1 多元协同网络拓扑模型 (1)产业链价值链重构图谱 阶段核心节点技术耦合系数商业转化周期基础层云服务供应商(阿里云/ECS集群)0.8512-24个月中台层开发者生态(百炼平台/API网关)…...

基于 Elasticsearch 8.12.0 集群创建索引

索引创建 创建一个产品的索引 解释: productId: 产品的唯一标识符,使用 keyword 类型,适合精确匹配和聚合操作。name: 产品名称,使用 text 类型进行全文搜索,同时包含一个 keyword 子字段用于精确匹配。description:…...

LeetCode283.移动零

给定一个数组 arr,编写一个函数将所有 0 移动到数组的末尾,同时保持非零元素的相对顺序。 请注意 ,必须在不复制数组的情况下原地对数组进行操作 示例 1: 输入: nums [0,1,0,3,12] 输出: [1,3,12,0,0] 示例 2 输入: nums [0] 输出: [0…...

select、poll、epoll实现多路复用IO并对比差异

目录 一、select实现多路复用 1.select函数介绍 2.select优缺点 3.select使用示例 二、poll实现多路复用 1.poll函数介绍 2.poll优缺点 3.poll使用示例 三、epoll实现多路复用 1.epoll函数介绍 2.epoll工作原理 3.epoll工作模式 (1)水平触发LT模式 (2)边缘触发ET模…...

FastAPI-MCP

介绍 开源地址: https://github.com/tadata-org/fastapi_mcp FastAPI-MCP 是一个开源项目,旨在简化 FastAPI 应用与现代 AI 代理(如基于大语言模型的系统)之间的集成。它通过自动将 FastAPI 的所有 API 端点暴露为符合 Model Co…...

Matlab 复合模糊PID

1、内容简介 Matlab 209-复合模糊PID 可以交流、咨询、答疑 2、内容说明 略摘 要:在并联型模糊 PID 复合控制器设计中,必须根据偏差大小及时地调整模糊控制部分和 PID 控制 部分的比例,而这种较为复杂的控制策略利用普通的 Simulink 模块是很难实现的.采用S-函数来解决 这个问…...

javaSE.队列

链表:屁股入队,头部出队 链尾入队👇 是while(tail.next!null) 👇 链首出队(head.next)👇 仅获取队首👇...

c++基础·左值右值

一、左值与右值的本质特征 1. 基础定义 左值 (lvalue) ✅ 可出现在赋值运算符左侧 ✅ 可被取地址(有明确存储位置) ✅ 通常为具名变量(如int a 10;中的a) 右值 (rvalue) ❌ 不可出现在赋值左侧 ❌ 不可取地址(无持久…...

From RAG to Memory: Non-Parametric Continual Learning for Large Language Models

从RAG到记忆:大语言模型的无参数持续学习 原文链接:https://arxiv.org/pdf/2502.14802 Code: https://github.com/OSU-NLP-Group/HippoRAG 🧠 HippoRAG 2 流程概述 1. 离线索引(Offline Indexing) 在此阶段,HippoRAG 2 构建一个开放式知识图谱(Open KG)以存储知识…...

STM32配置系统时钟

1、STM32配置系统时钟的步骤 1、系统时钟配置步骤 先配置系统时钟,后面的总线才能使用时钟频率 2、外设时钟使能和失能 STM32为了低功耗,一开始是关闭了所有的外设的时钟,所以外设想要工作,首先就要打开时钟,所以后面…...

)

Docker 安装配置教程(配置国内源)

## 一、Windows 安装 Docker Desktop 1. 系统要求: - Windows 10 64位:专业版、企业版或教育版 - 必须开启 Hyper-V 和容器功能 - 至少 4GB 内存 2. 安装步骤: - 访问 Docker 官网下载 Docker Desktop - 双击安装程序 - 按照向导完成安装 - 重启电脑 ## 二、macOS 安装 Dock…...

016-C语言内存函数

C语言内存函数 文章目录 C语言内存函数1. memcpy2. memmove3. memset4. memcmp 注意: 使用这些函数需要包含 string.h头文件。 1. memcpy void * memcpy ( void * destination, const void * source, size_t num );从source指向的位置开始,向后复制num…...

[FPGA]设计一个DDS信号发生器

一、DDS DDS(Data Distribution Service) 是一种面向实时分布式系统的通信中间件标准,专为高性能、高可靠性、低延迟的数据传输场景设计。它由对象管理组织(OMG) 制定并维护,广泛应用于物联网(…...

)

MySQL 线上大表 DDL 如何避免锁表(pt-online-schema-change)

文章目录 1、锁表问题2、pt-online-schema-change 原理3、pt-online-schema-change 实战3.1、准备数据3.2、安装工具3.3、模拟锁表3.4、解决锁表 1、锁表问题 在系统研发过程中,随着业务需求千变万化,避免不了调整线上MySQL DDL数据表的操作,…...

脚本中**通配符用法解析

在文件路径匹配中,** 是一种特殊的通配符(Glob Pattern),主要用于表示递归匹配任意层级的子目录。这种语法常见于以下场景: 1. 典型应用场景 .gitignore 文件: **/__pycache__ 表示匹配项目根目录下所有层…...

5 提示词工程指南-计划与行动

5 提示词工程指南-计划与行动 计划与行动 Cline 有两种模式: Plan 描述目标和需求、提问与回答、讨论、抽象项目的各个方面、确定技术路线、确定计划 计划与确认相当于架构师,不编写代码Act 按计划编写代码 按照计划编码Plan 模式的本质是构建实际编码前的上下文,Act 的本…...

62页华为IPD-MM流程:市场调研理论与实践方案精读【附全文阅读】

本文围绕市场调研展开,介绍其是联系市场和企业的纽带,具有收集陈述事实、解释信息、预测市场变化的作用,在 IPD 产品开发流程各阶段有不同应用。市场调研类型包括定性和定量研究,一般程序涵盖定义问题、拟定计划、抽样设计等多个环节。常用调研方法多样,各有特点和适用项目…...

mac中Grafana监控Linux上的CPU等(Node_exporter 安装使用))

(一)mac中Grafana监控Linux上的CPU等(Node_exporter 安装使用)

机器状态监控(监控服务器CPU,硬盘,网络等状态) Node_exporter安装在被测服务器上,启动服务 各步骤的IP地址要换为被测服务器的IP地址Prometheus.yml的 targets值网页访问的ip部分grafana添加数据源的URL 注意:只需要在被监听的服务器安装 n…...

STM32单片机入门学习——第44节: [13-1] PWR电源控制

写这个文章是用来学习的,记录一下我的学习过程。希望我能一直坚持下去,我只是一个小白,只是想好好学习,我知道这会很难,但我还是想去做! 本文写于:2025.04.20 STM32开发板学习——第44节: [13-1] PWR电源控制 前言开发板说明引用解答和科普一…...

Windows 10 上安装 Spring Boot CLI详细步骤

在 Windows 10 上安装 Spring Boot CLI 可以通过以下几种方式完成。以下是详细的步骤说明: 1. 手动安装(推荐) 步骤 1:下载 Spring Boot CLI 访问 Spring Boot CLI 官方发布页面。下载最新版本的 .zip 文件(例如 sp…...

WEMOS LOLIN32 开发板引脚布局和技术规格

🔗 快速链接ESP32 Development Boards, Sensors, Tools, Projects and More https://megma.ma/wp-content/uploads/2021/08/Wemos-ESP32-Lolin32-Board-BOOK-ENGLISH.pdf WEMOS LOLIN32 Development Board Details, Pinout, Specs WEMOS LOLIN32 Development Board …...

【AI 加持下的 Python 编程实战 2_07】第七章:基于 Copilot 完整演示问题分解能力在实际问题中的落地应用

【全新第二版《Learn AI-assisted Python Programming》封面】 写在前面 问题分解能力在 AI 辅助编程中具有举足轻重的作用。但是怎样分解才算合理有效呢?本章从一个具体的案例切入,完整展示了 GitHub Copilot 在自顶而下设计论的指导下圆满完成既定任务…...

React 路由入门秘籍:BrowserRouter 的江湖之道

前言 各位江湖中人,今日咱们聊一门流传在前端江湖的神秘绝学:<BrowserRouter>。此技出自 React 路由门派,专修客户端路由之道,擅长在 Web 世界中轻功跳转、闪转腾挪,悄无声息间掌控页面切换。 若你是构建现代 Web 应用的侠客,这篇秘籍堪比九阳真经,一经参悟,便…...

软件安装,systemctl命令,软连接

yum是centos里面的(apt是Ubuntu的) yum:RPM软件管理器,用于自动化安装配置Linux软件,并可以自动解决依赖问题 语法:yum 【-y】【install | remove | search | restart 】软件名称 -y:自动确…...

SpringBoot Actuator健康检查:自定义HealthIndicator

文章目录 引言一、Spring Boot Actuator健康检查概述二、自定义HealthIndicator的必要性三、实现自定义HealthIndicator四、高级健康检查配置五、实现自定义健康状态和响应码总结 引言 Spring Boot Actuator是Spring Boot框架中用于监控和管理应用程序的强大功能模块。它提供了…...

单头和多头)

注意力机制(np计算示例)单头和多头

为了更好理解注意力机制里面的qkv矩阵,使用np来演示。 单头注意力 import numpy as np import math# 初始化输入 X X np.array([[[1, 2, 3], [4, 5, 6]]])# 初始化权重矩阵 WQ、WK、WV WQ np.array([[1, 0], [0, 1], [0, 0]])WK np.array([[1, 0], [0, 1], [0,…...

)

生成对抗网络(Generative adversarial network——GAN)

文章目录 1. 前言1.1 判别器和生成器的作用?2.2 个人总结 2. 核心代码示例2.1 训练判别器网络2.2 训练生成器网络 参考文章 1. 前言 生成对抗网络的原文:Generative Adversarial Nets,该论文的精读视频:生成对抗网络GAN开山之作论…...

CSGHub开源版本v1.6.0更新

CSGHub v1.6.0 带来了多项核心功能升级与性能优化,显著增强了对大模型推理、微调、评估等流程的支持,并进一步完善了推理服务与用户交互体验。 插件化推理与训练引擎框架 推理、微调和评估引擎现已全面模块化,支持通过配置文件灵活接入多种引…...

)

Redis日常学习(一)

我的Redis学习笔记:从命令行到性能调优 Redis Redis(Remote Dictionary Server)本质上是一个基于内存的键值存储系统. 安装配置Redis的过程非常简单: # Ubuntu/Debian安装Redis sudo apt-get update sudo apt-get install red…...

Unity3D仿星露谷物语开发37之浇水动画

1、目标 当点击水壶时,实现浇水的动画。同时有一个水从水壶中流出来的特效。 假如某个grid被浇过了,则不能再浇水了。。 如果某个grid没有被dug过,也不能被浇水。 2、优化Settings.cs脚本 增加如下内容: public static float…...

JavaScript 一维数组转不含零的两个数

问题描述: /*** param {number} n* return {number[]}*/ var getNoZeroIntegers function(n) {for(let i 1;i<n;i){if(String(i).indexOf(0) -1&&String(n-i).indexOf(0) -1){return [i,n-i]}}};String类型indexOf()函数如果找不到字串则返回-1&…...

)

抽象工厂模式及其在自动驾驶中的应用举例(c++代码实现)

模式定义 抽象工厂模式(Abstract Factory Pattern)是一种创建型设计模式,用于封装一组具有共同主题的独立对象创建过程。该模式通过提供统一接口创建相关对象家族,而无需指定具体实现类,特别适合需要保证系统组件兼容…...

知乎十四载:从精英问答到AI时代的知识灯塔

一、起源:Quora 的火种与周源的执念 2010 年,互联网浪潮正汹涌澎湃,各种新兴平台如雨后春笋般不断涌现。就在这一年的一个夜晚,周源像往常一样在网上浏览着各类信息,当他打开美国问答网站 Quora 时,瞬间被…...

Linux文件时间戳详解:Access、Modify、Change时间的区别与作用

在 Linux 系统中,文件的这三个时间戳(Access、Modify、Change)分别表示不同的文件状态变更时间,具体含义如下: 1. Access Time (Access) 含义:文件最后一次被访问的时间(读取内容或执行…...

Doris + Iceberg 构建冷热分层数据湖架构:架构设计与实战指南

在海量数据治理与存储演进中,冷热数据分层 已成为降本增效的关键策略。本篇将深入探讨如何结合 Apache Doris 与 Apache Iceberg 构建一套高性能、可扩展的数据湖架构,支持冷热数据自动分层、快速查询与灵活扩展。 一、背景:为什么需要冷热数…...

)

顺序表和链表的区别(C语言)

前言 线性表是最基础的数据结构之一,其中顺序表与链表分别代表两种存储方式: 顺序表(Sequential List):底层用数组实现,要求内存连续,典型代码以 int data[N] 或动态分配的 malloc/realloc 数…...

)

【Redis】Redis中的常见数据类型(一)

文章目录 前言一、Redis前置知识1. 全局命令2、数据结构和内部编码3. 单线程架构 二、String 字符串1. 常见命令2. 计数命令3.其他命令4. 内部编码5. 典型使用场景 三、Hash哈希1. 命令2.内部编码3. 使用场景4. 缓存方式对比 结语 前言 Redis 提供了 5 种数据结构,…...

Vue3 + TypeScript,使用祖先传后代模式重构父传子模式

父传子模式 父组件 SampleInput.vue <script setup lang"ts" name"SampleInput"> import { ref } from "vue"; import type { ApplyBasicInfo, Apply, ApplySample } from "/interface"; import CommonApplySampleTable from …...

MySQL:9.表的内连和外连

9.表的内连和外连 表的连接分为内连和外连 9.1 内连接 内连接实际上就是利用where子句对两种表形成的笛卡儿积进行筛选,之前查询都是内连 接,也是在开发过程中使用的最多的连接查询。 语法: select 字段 from 表1 inner join 表2 on 连接…...

Grafana监控系统之监控Linux的Redis)

(mac)Grafana监控系统之监控Linux的Redis

Grafana安装-CSDN博客 普罗米修斯Prometheus监控安装(mac)-CSDN博客 1.Redis_exporter安装 直接下载 wget https://github.com/oliver006/redis_exporter/releases/download/v1.0.3/redis_exporter-v1.0.3.linux-amd64.tar.gz 解压 tar -xvf redis_…...

)

Multisim使用教程详尽版--(2025最新版)

一、Multisim14前言 1.1、主流电路仿真软件 1. Multisim:NI开发的SPICE标准仿真工具,支持模拟/数字电路混合仿真,内置丰富的元件库和虚拟仪器(示波器、频谱仪等),适合教学和竞赛设计。官网:艾…...